随着我国人口老龄化进程加速,个人养老金制度的落地,养老目标基金作为养老第三支柱的重要投资工具,日益受到市场关注。其中,养老型FOF(基金中的基金)通过分散配置一篮子公募基金,旨在实现长期稳健增值,成为许多投资者规划养老资金的首选。相关产品的业绩表现呈现出显著分化,部分产品崭露头角,亦有产品面临较大回撤,其背后的投资管理逻辑与市场环境值得深入剖析。

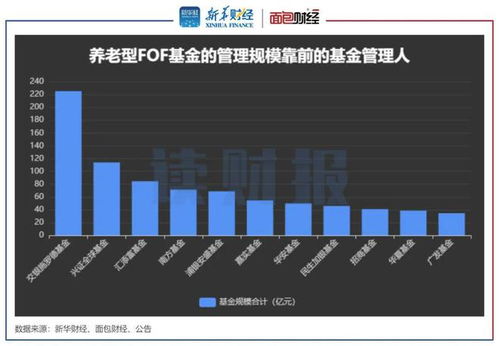

从整体表现来看,根据公开数据统计,在众多养老型FOF产品中,华夏基金与中欧基金旗下的部分产品近期业绩相对领先。例如,华夏养老目标日期2040三年持有期混合型FOF、中欧预见养老2035三年持有期FOF等,凭借其较为均衡的资产配置策略和对市场风格的灵活把握,在震荡市中展现了较强的抗跌性和一定的收益获取能力。这些产品通常注重股债资产的动态平衡,并在基金选择上侧重于长期业绩稳定、风格清晰的管理人,力求在控制波动的前提下追求长期复合回报。

市场的另一面是,部分知名机构旗下的养老FOF产品却遭遇了超过一成的亏损,例如泰康资产和博时基金旗下的某些养老目标基金。分析其背后的原因,主要可归结为几点:受特定报告期内股票市场尤其是成长风格板块大幅调整的影响,部分产品权益仓位暴露较高,且配置的基金组合与市场下跌板块相关性较强,导致净值受损。在债券市场利率波动、信用环境变化背景下,固定收益部分的配置也可能贡献了负收益或未能有效对冲权益风险。更深层次看,这或许反映了不同管理人在资产配置择时、底层基金筛选以及风险控制流程上的差异。一些产品可能在建仓时点、行业或风格配置上做出了与后续市场走势相悖的判断。

透视养老FOF的投资管理,其核心在于“双重管理”——既要有宏观的大类资产配置能力,也要有微观的优质基金挑选能力。成功的养老FOF管理人通常具备以下特征:一是具备清晰的长期资产配置框架,不因短期市场波动而频繁大幅调整战略资产配置;二是在战术调整和基金选择上,拥有成熟、系统的研究体系和决策流程,能够持续挖掘具备alpha能力的基金经理;三是高度重视风险管理和回撤控制,将投资者的持有体验放在重要位置,这与养老资金追求长期稳健增值的特性高度契合。

养老型FOF的发展空间依然广阔,但对其投资管理能力也提出了更高要求。管理人不仅需要深耕资产配置与基金研究,还需加强投资者教育,引导持有人树立长期投资、理性看待短期波动的理念。对于投资者而言,在选择养老FOF时,应重点关注管理人的长期业绩稳定性、投资理念的清晰度以及风险控制能力,而非仅仅聚焦短期排名。毕竟,养老投资是一场“马拉松”,持续、稳健的增值能力才是抵达幸福晚年生活的关键保障。